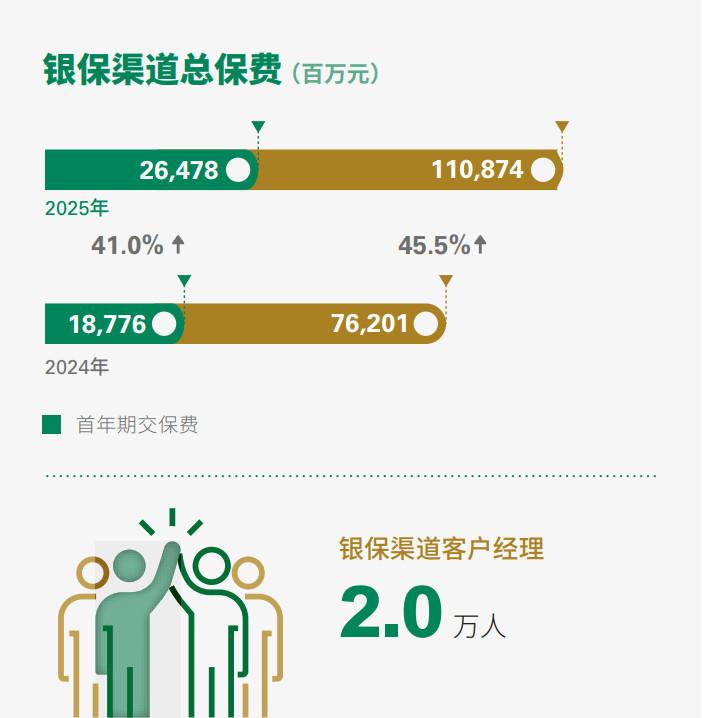

银保渠道大洗牌:从分红险热销看银行资产配置新趋势

随着银行财报陆续披露,一个现象愈发凸显:保险代销已成为银行中间业务收入的“关键先生”。对于广大投资者而言,理解这一变化不仅关乎理财选择,更关乎对未来资产配置方向的把控。本文将从痛点分析、多维对比及综合建议三个维度,深度剖析银保渠道的演变。

痛点分析:息差收窄与资产荒

银行面临的核心痛点在于净息差的持续下行。平安银行、中信银行等机构的财报数据清晰地展示了这一趋势,利差收益已难以支撑过往的盈利模式。在此背景下,代销保险不仅是增加中间业务收入的手段,更是银行留住高净值客户、提供一站式财富管理方案的必然选择。客户在寻找比定期存款更高收益的渠道,而银行则需要一款能够承载长期资金的产品,分红险应运而生。

多维对比:分红险与传统理财

在产品对比中,分红险相较于传统的增额终身寿险,呈现出明显的差异化优势。首先,分红险具备浮动收益属性,在利率下行周期中,能够提供一定的收益弹性,这与客户追求“保本+增值”的心理高度契合。其次,从险企角度看,中国人寿与阳光人寿在银保渠道的投入,验证了这一市场策略的有效性。通过优化产品结构,将分红险搬上柜台,银行实际上是在进行一场“资产保卫战”,通过丰富的产品货架,提升客户粘性。

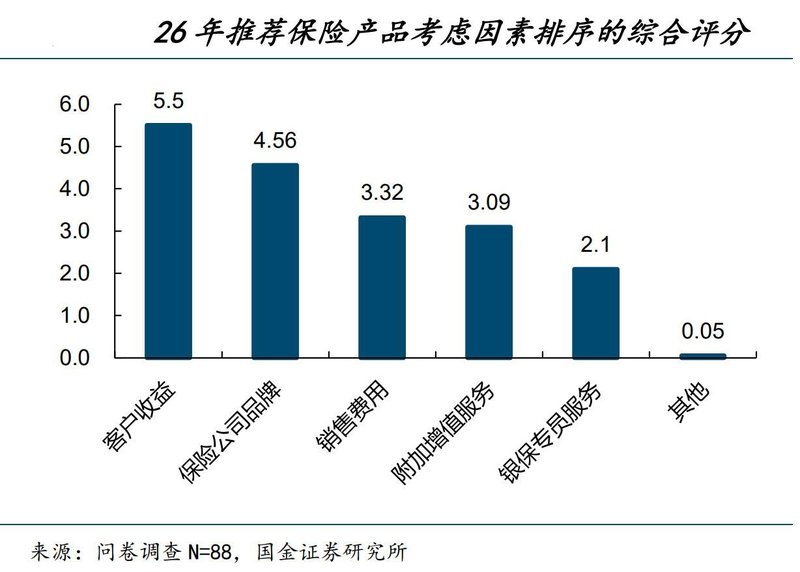

优劣剖析:专业能力的考验

虽然分红险在银保渠道大受欢迎,但其销售难度远高于固定收益产品。优势在于潜在收益空间,劣势则在于产品说明的复杂性。业内专家指出,分红险对银行理财经理的专业素养提出了极高要求。如果理财经理无法清晰阐述浮动收益的逻辑,极易引发后续的投诉与误导争议。对于银行而言,如何平衡销售规模与客户体验,是决定这一增长能否持续的关键所在。

综合点评与最终建议

综合来看,银保渠道的快速发展是多方博弈后的最优解。银行通过代销保险实现了业务转型,保险公司则借力网点触达了更广阔的市场。对于个人投资者而言,在面对银行推介的分红险时,应保持理性,重点关注保险公司的投资能力与品牌实力,而非单纯被演示利率所吸引。未来,随着监管对“报行合一”的持续推进,银保渠道将进入规范化、高质量发展的新阶段,投资者应更加关注产品的长期保障价值。

小标题提炼论点:未来配置策略

在未来的资产配置中,投资者应更看重保险产品的长期性与防御性。分红险并非短期的理财产品替代品,其核心价值在于锁定长期的资金收益与风险保障。建议投资者在购买时,不仅要参考银行提供的演示数据,更要深入了解产品的分红机制与保险公司的历史投资表现。只有将分红险作为资产组合中的防御性资产,而非投机性工具,才能在波动的市场中实现财富的稳健增值。