债市震荡深度拆解:久期策略与配置逻辑的进阶演变

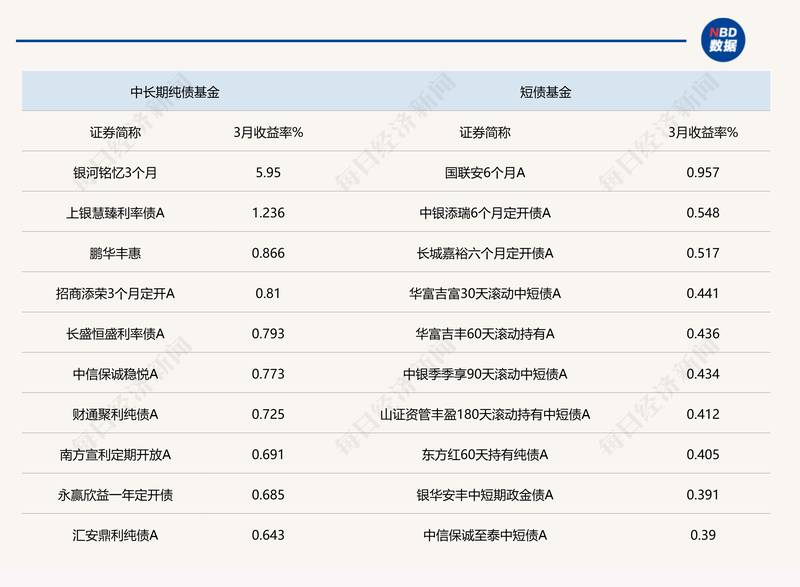

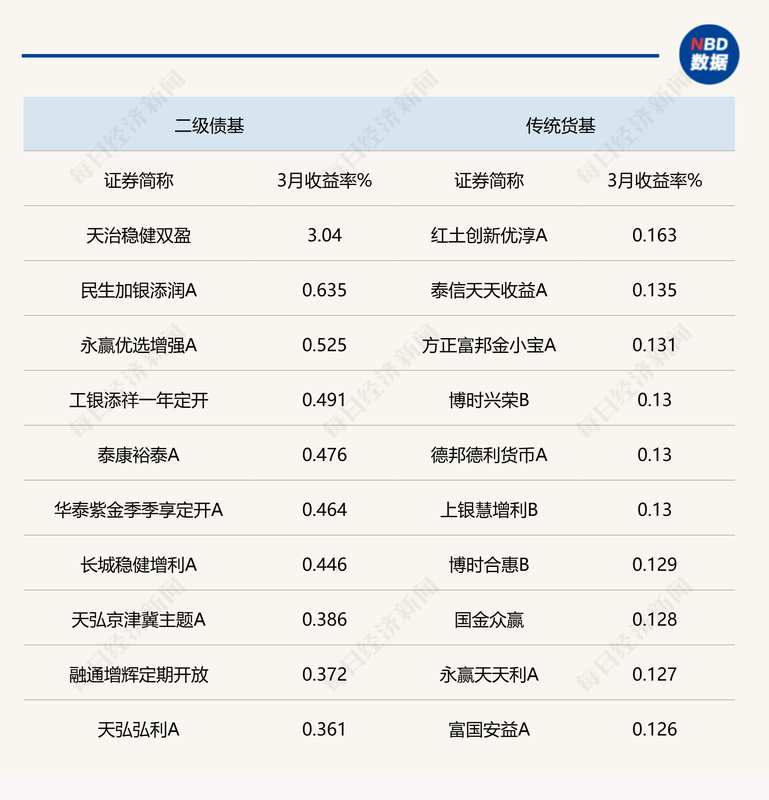

回顾三月债市表现,市场环境经历了显著的压力测试。受国际油价攀升引发的通胀预期影响,国内债券市场呈现出明显的调整态势。纯债基金的整体收益表现平淡,中长期纯债基金平均收益率约为0.30%,短债基金则为0.23%。更为显著的是,“固收+”产品在权益市场波动加剧的背景下,混合型二级债基单月平均收益率下探至-1.44%,显示出股债双杀环境下的资产配置困境。市场中部分产品出现的大额赎回现象,进一步加剧了组合管理的难度,迫使机构投资者重新审视久期策略的有效性。

多维对比:短端韧性与长端压力

从市场结构来看,三月份债市表现出极端的“短强长弱”特征。短端利率受益于跨季资金面的相对宽松,表现出较强的抗跌性;而长端利率则持续承压,主要受到地缘冲突不确定性及通胀路径不明朗的压制。对比分析显示,这种曲线的陡峭化趋势是市场对未来政策利率预期的直接反馈。制造业PMI重回扩张区间,佐证了经济内生韧性的存在,这在一定程度上削弱了降息预期的迫切性。反观“固收+”策略,虽然部分优秀产品如天治稳健双盈实现了3.04%的单月收益,但绝大多数产品受制于A股市场整体跌幅,未能提供有效的防御价值。

优劣剖析:久期策略的战术选择

面对当前债市的偏弱震荡格局,市场主流观点倾向于将久期配置维持在中性水平。这一策略的核心在于平衡收益获取与风险控制。通过对长端利率区间震荡特征的利用,投资者可以进行适度的波段操作,以抵消潜在的利率上行风险。然而,这种策略面临的最大挑战在于数据验证。即将公布的出口与通胀数据若超预期,将可能为债市空头提供交易理由,导致长端利率进一步承压。因此,在配置层面,机构投资者不仅需要关注利率水平,更需警惕降息时点超预期延后带来的回调风险。

综合点评:新平衡中枢的建立

综合来看,当前债市正处于从旧增长逻辑向新平衡中枢过渡的阶段。监管层导致的配置需求外溢,将随着时间推移形成新的利率基准。对于投资者而言,理解经济基本面中的负向拉动效应——如地产行业的调整,以及全球供需格局变化带来的贸易动能,是构建稳健组合的关键。未来一段时间,预计债市将维持区间震荡偏弱的态势。建议投资者在策略上保持灵活性,避免过度拉长久期,重点关注央行利率政策的相机抉择倾向,并做好应对市场波动率上升的准备。保持组合的流动性与久期的均衡,是当前复杂市场环境下的最优解。