杭州银行“WE理财”小程序下线在即;银行理财渠道为何转向官方APP?

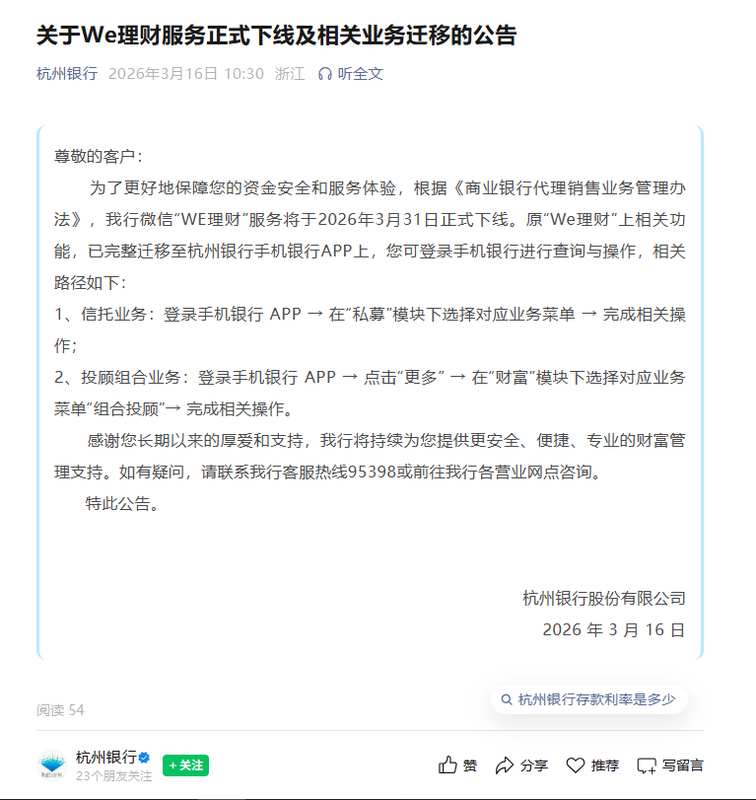

杭州银行发布重要公告,其微信“WE理财”服务将于2026年3月31日正式停止运营。这一消息迅速引发市场关注,也折射出银行业对微信小程序理财渠道的整体态度转变。公告明确指出,此举旨在更好保障客户资金安全和服务体验,并符合《商业银行代理销售业务管理办法》等规定。原有所有功能已完整迁移至杭州银行手机APP,用户可继续通过APP完成财富投资相关操作。这一调整并非孤例,而是行业趋势的缩影。

回顾WE理财的发展历程,该平台自推出以来,便以微信小程序为主要载体,面向个人客户提供全面的理财服务。用户可轻松实现产品认购、赎回、风险评估以及账户信息查询等功能。平台曾突出“足不出户、微信即办”的优势,吸引了不少年轻用户和忙碌白领。如今,随着功能迁移,用户需适应新的入口,但整体体验将更趋统一和稳定。杭银理财微信公众号将继续正常运行,提供相关资讯和支持。

当前,多数中大型银行的理财子公司已基本放弃或未开通微信小程序理财服务。搜索微信小程序平台可见,工银理财、农银理财、招银理财等主流机构均无相关入口,仅少数地方中小银行仍保留此类服务。这一现象并非偶然,而是多重因素共同作用的结果。首先,安全风险始终是首要考量。微信小程序虽开发便捷,但安全性相对官方APP稍弱,容易出现假冒账户或数据泄露隐患。银行内部曾多次发现此类异常,促使机构加强渠道管控。

其次,监管导向日益明确。近年来,监管部门持续强化对互联网金融平台的规范管理,要求持牌经营、功能监管一致性。微信小程序作为新兴渠道,管理责任界定模糊,银行内部往往缺乏统一归口部门,增加了合规难度。在强监管环境下,关闭小程序成为主流选择,以避免潜在违规风险。此外,从实际效果看,小程序的互动性和用户活跃度不如预期。用户需主动搜索或唤醒,使用频次较低,对业务增量的拉动作用有限。相比之下,官方APP可深度整合银行全产品线,提供更个性化的推送和服务,提升用户粘性。

行业内已有先例。去年上海农商银行宣布停止微信渠道理财购买服务,并迁移至APP。该行内部人士表示,此类操作属于正常行业调整,大型银行早已完成类似转型。股份制银行人士进一步指出,关闭小程序本质上与降本增效、强化渠道管理密切相关。在流量见顶的时代,银行更注重自家APP的建设,通过集中资源打造一站式财富管理平台,实现用户深度绑定。这种战略转向,也体现了银行从“渠道扩张”向“质量提升”的转变。

展望未来,银行理财服务将更加注重安全性、合规性和用户体验。官方APP将成为主流入口,结合大数据和智能推荐,提供更精准的财富建议。对于投资者而言,此次调整虽带来短期适应,但长远来看,有助于规避分散渠道带来的风险。建议用户尽早下载并登录杭州银行APP,熟悉新操作流程,确保财富管理连续性。行业整体正向更规范、更高效的方向演进,这也是金融科技与监管平衡后的必然结果。