车市回暖迹象初现,2026年三月销量波动分析;新能源渗透率持续提升。

在2026年三月的前半个月,全国乘用车市场展现出一定的回暖迹象,尽管整体销量同比出现下滑,但环比增长显示出节后市场的逐步恢复。本文将从零售、批发、生产等多个维度剖析车市动态,并探讨新能源车辆的渗透率变化。通过这些数据,我们可以看到行业面临的挑战与机遇并存,经销商和厂商正处于博弈的关键期。外部环境如原材料价格上涨和国际油价波动,进一步加剧了市场的复杂性。未来,随着新车型的陆续上市,市场热度有望逐步升温。

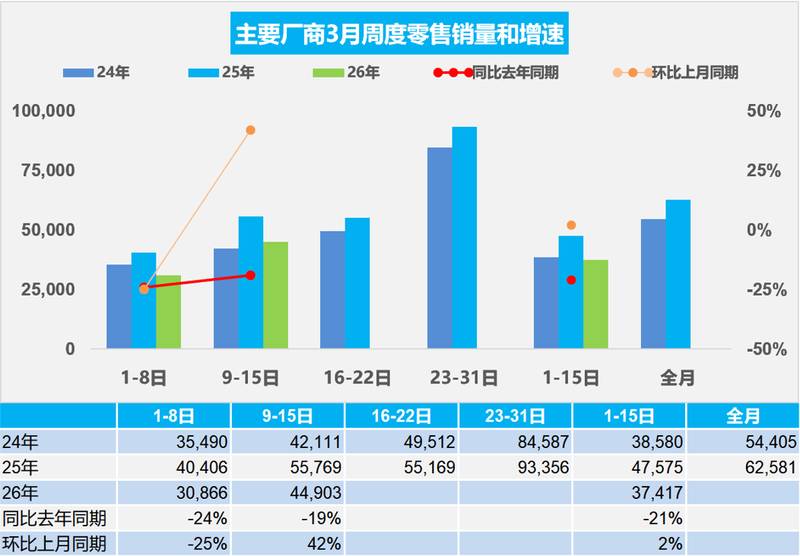

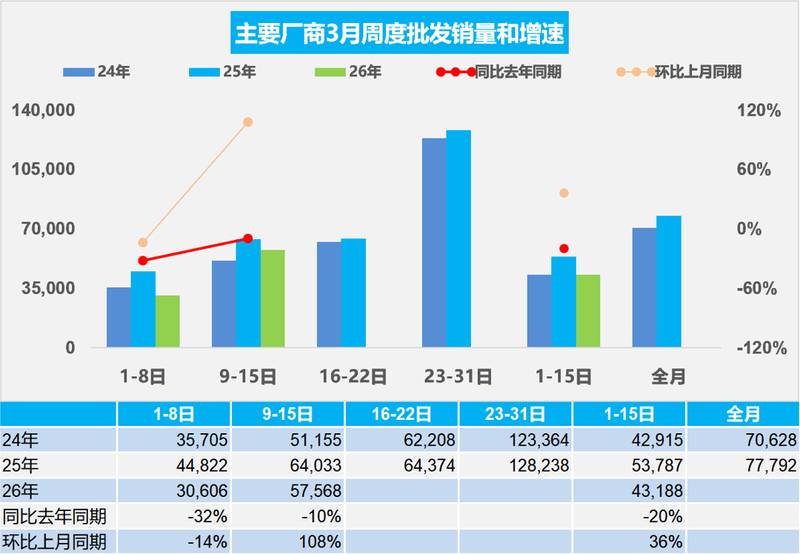

乘用车零售方面,3月1日至15日,全国零售量达到一定规模,同比去年同期有所下降,但较上月同期实现小幅增长。今年累计零售量同比下降,但整体趋势显示出稳定迹象。新能源车辆零售量占比显著,渗透率达到较高水平,这反映出消费者对绿色出行的偏好日益增强。厂商批发量同样呈现环比增长的积极信号,尽管同比下滑明显。生产数据表明,纯燃料车辆产量同比减少,而混合动力和插电式混合动力车辆的生产保持相对平稳。这些指标共同勾勒出车市从春节后的低谷向回暖过渡的图景。

从周度走势来看,三月第一周的日均零售量较低,同比和环比均出现下降,这与春节后市场的惯性低迷有关。第二周则明显改善,日均零售量环比大幅增长,同比降幅收窄。整体而言,三月前两周的零售总量同比下降,但累计数据表明,今年以来市场虽面临压力,却在努力寻求平衡。燃油车市场受油价上涨影响较大,而新能源车虽有新品预期,却需时间从发布到交付转化为实际销量。经销商库存压力增大,终端价格保持稳定,但消费者心理预期尚未完全满足,导致市场热度恢复较为缓慢。

批发销量走势同样分化明显。第一周日均批发量环比下降,同比降幅较大,反映出渠道去库存后的恢复滞后。第二周则强劲反弹,环比增长显著,推动整体批发总量环比提升。厂商与经销商间的博弈加剧,经销商倾向于等待新车发布和政策信号后再调整进货策略。新能源直营模式的兴起,进一步平抑了市场波动,但也增加了渠道的分化。未来几周,随着新车型上市,批发节奏有望进一步优化,助力全年目标的实现。

回顾2026年一至二月,汽车投资实现温和增长,高于行业平均水平,但生产和消费均面临下行压力。汽车工业增加值增长放缓,生产总量同比减少,其中新能源车辆产量降幅较大,燃油车亦受影响。社会消费品零售总额中,汽车消费占比下降,而其他品类增长较快。外部环境复杂,产业链稳定性受挑战,国内需求不足问题突出。行业需通过优化供给和扩大内需来稳增长。政策层面,期待更多针对乘用车的支持措施,如购车税优惠和下乡推广,以拉动消费并促进经济增长。

皮卡市场在二月表现相对稳定,尽管整体车市低迷,但其细分领域显示出韧性。皮卡作为多功能车辆,在农村和工程领域需求持续存在。未来,随着经济回暖和基础设施投资增加,皮卡销量有望迎来改善。结合三月乘用车数据的趋势,整个汽车市场正处于转型期,新能源渗透率的提升将成为关键驱动力。厂商需加强创新,经销商需灵活应对,方能把握机遇。总体而言,2026年车市虽面临倒春寒,但回暖基础已现,值得持续关注。

本文数据来源于中国汽车流通协会乘用车市场信息联席分会,详细报告可于官网www.cpcaauto.com下载。车市分析旨在提供参考,推动行业健康发展。通过这些洞察,我们期待市场在政策和创新的双轮驱动下,实现更稳健的增长。